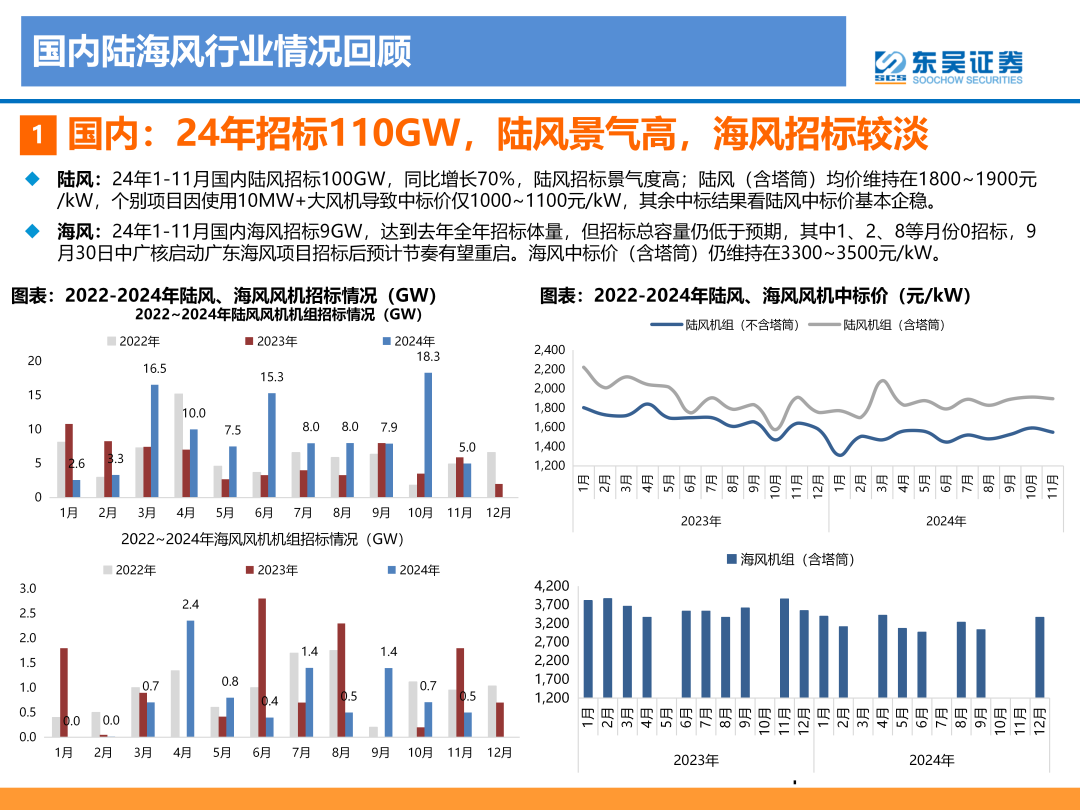

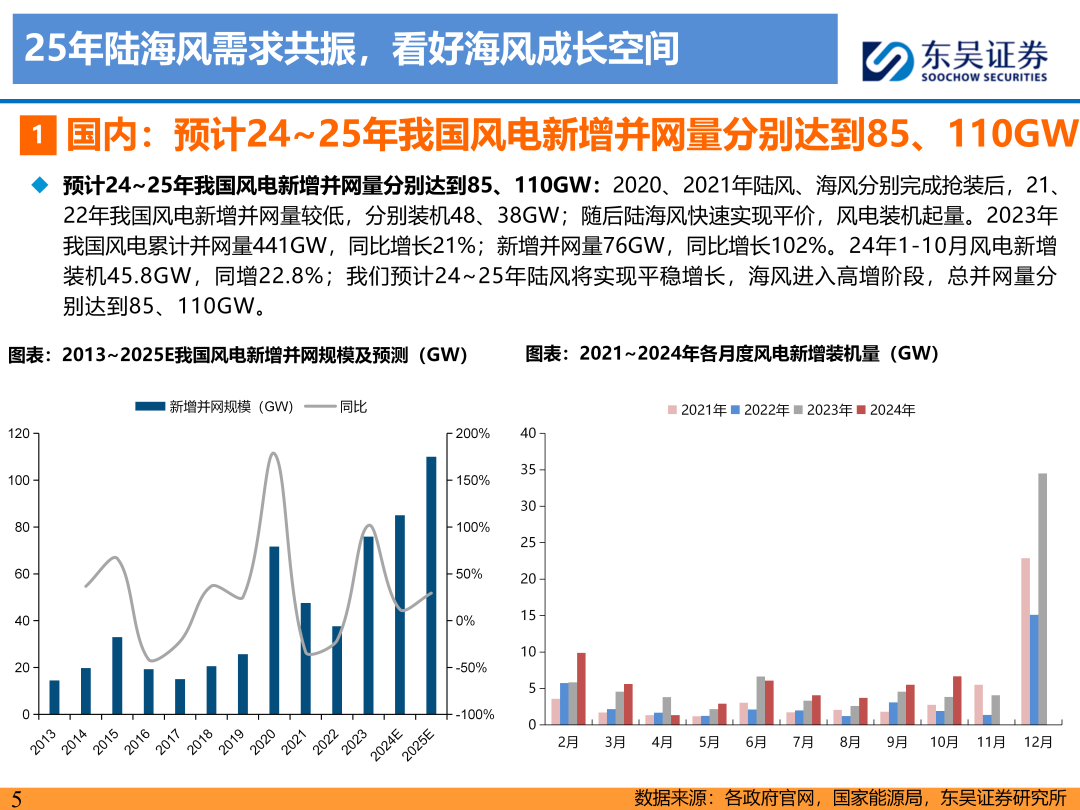

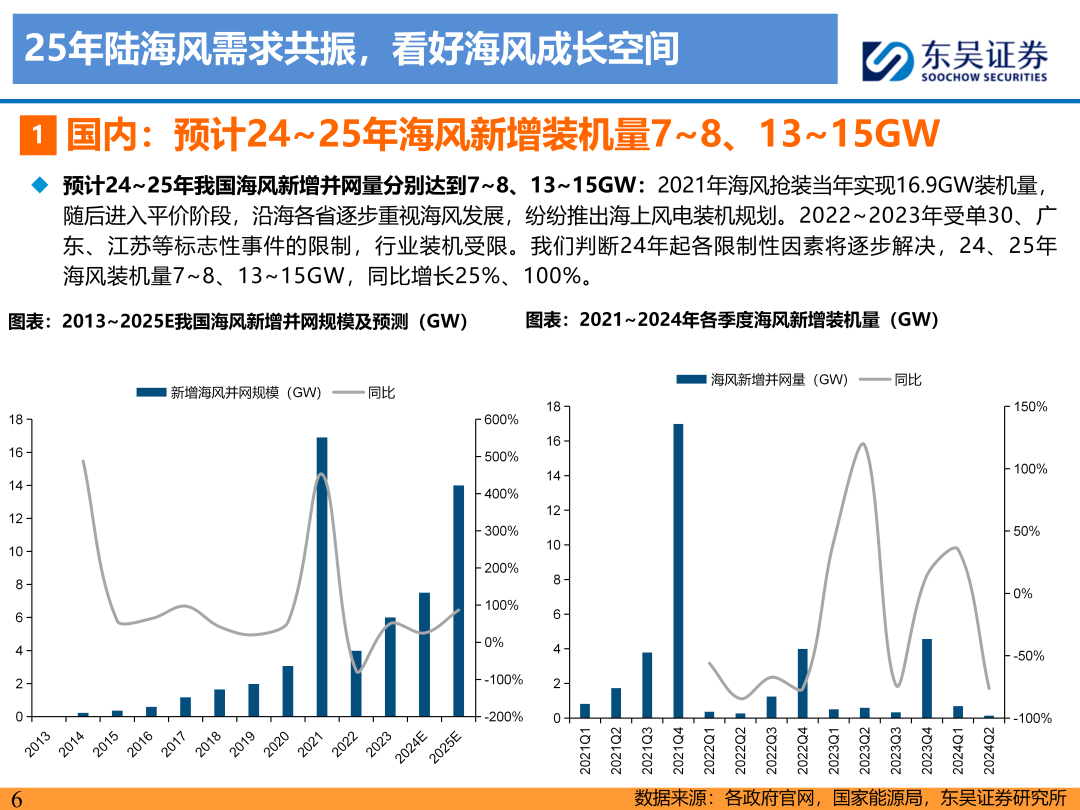

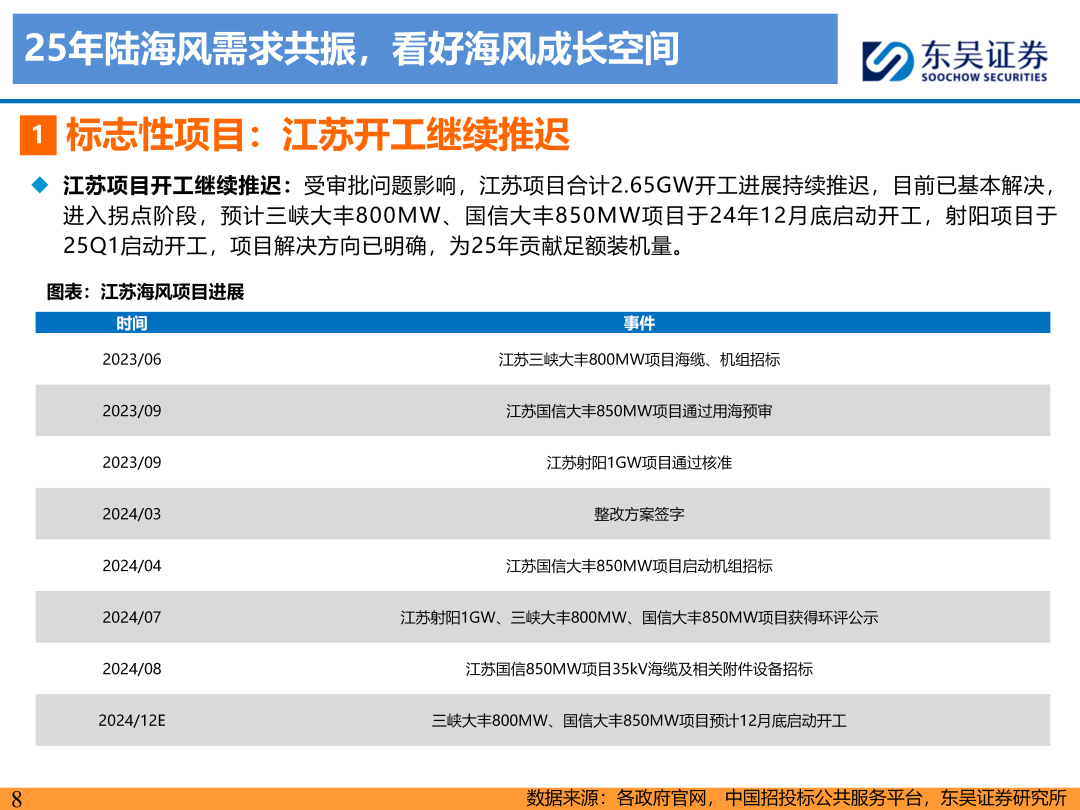

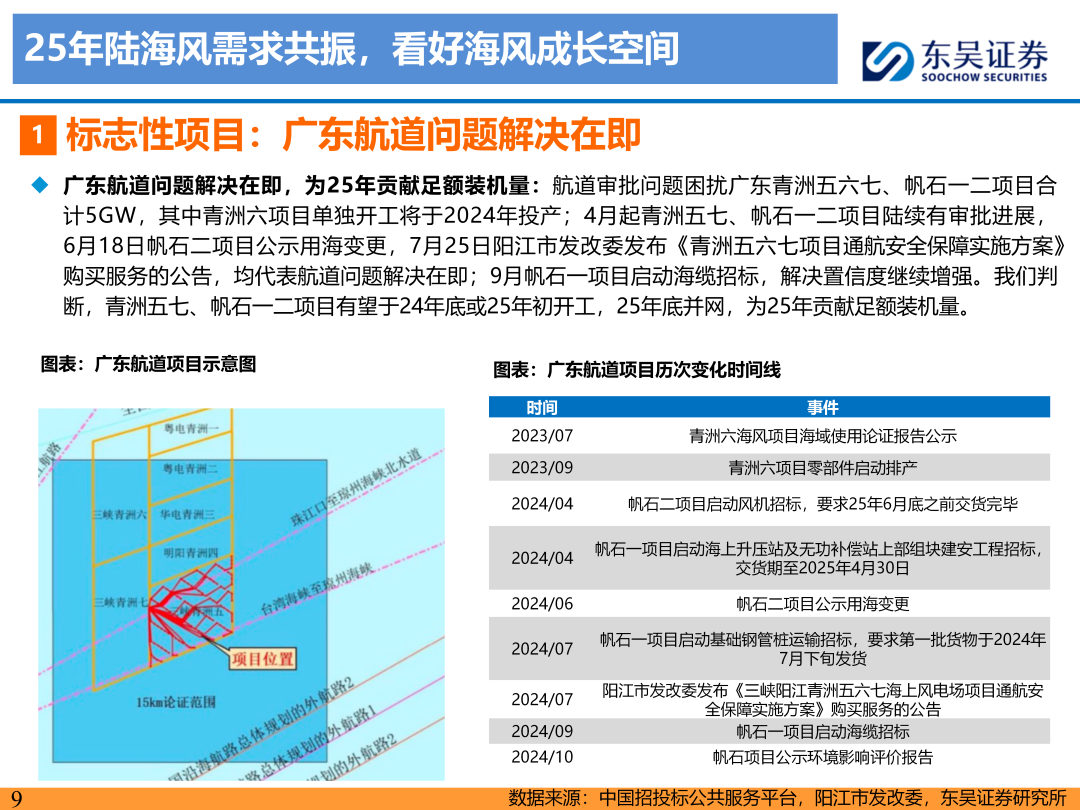

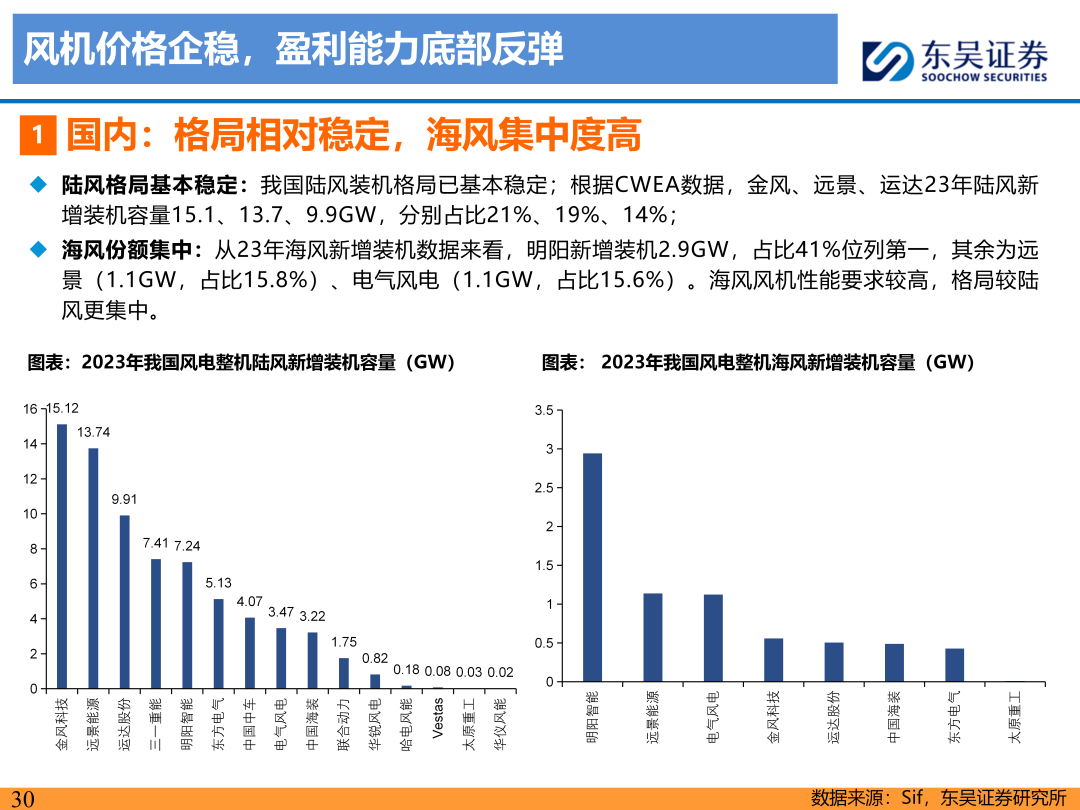

年陆海风装机需求共振,看好海风成长空间:)陆风:年-月国内陆风招标GW,同比增长%,陆风招标景气度高;陆风中标价企稳;陆风大型化降本驱动IRR高增,、年装机预期、GW,年景气度高。)海风:年-月海风招标GW,总体景气度低于预期。标志性项目来看,江苏审批问题已基本解决完毕;预计月底三峡大丰MW、国信大丰MW项目有望启动开工,射阳GW项目于Q启动开工。广东航道问题解决在即,判断青洲五七、帆石一二项目有望于年底或年初开工,年底并网,为年贡献足额装机量。预计海风年装机~GW、年装机~GW,分别同增%、%;远期深远海衔接,具备长期成长性。

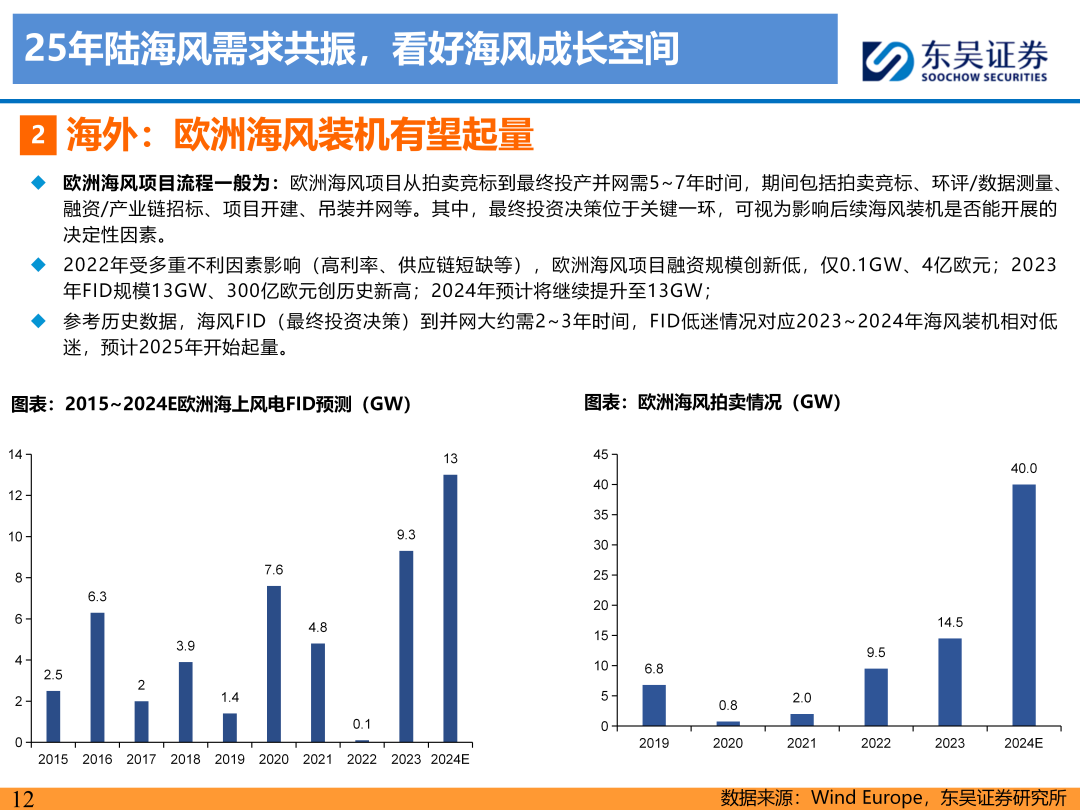

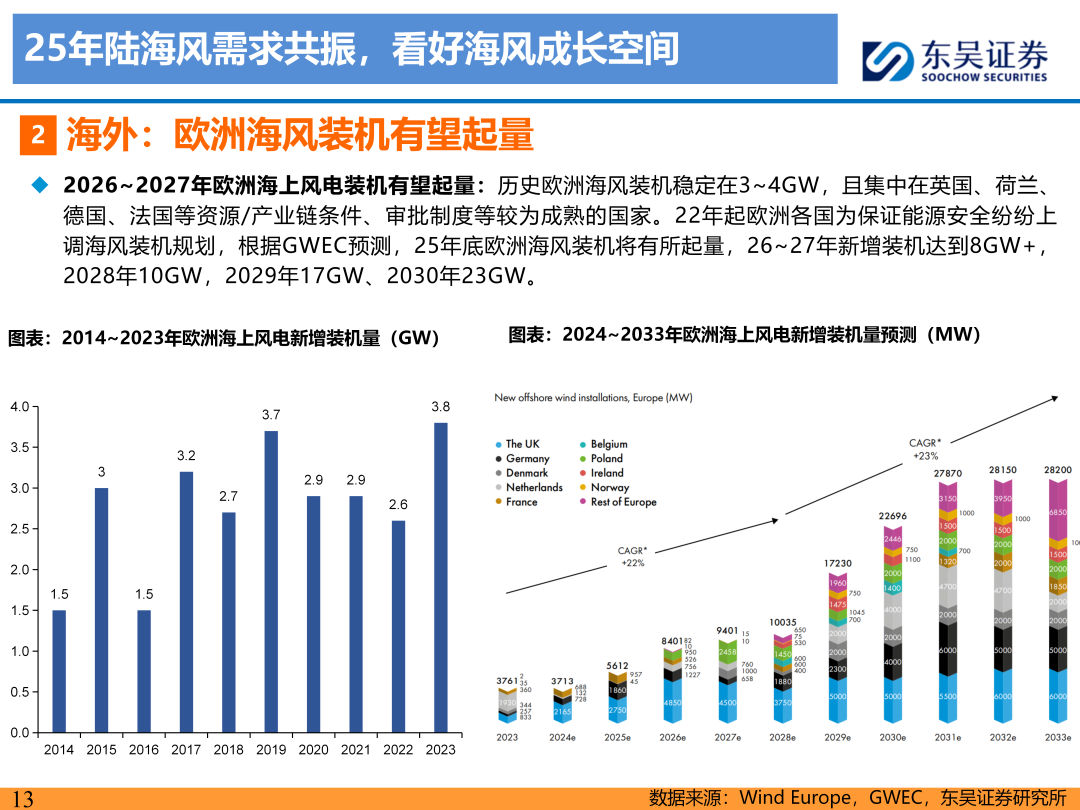

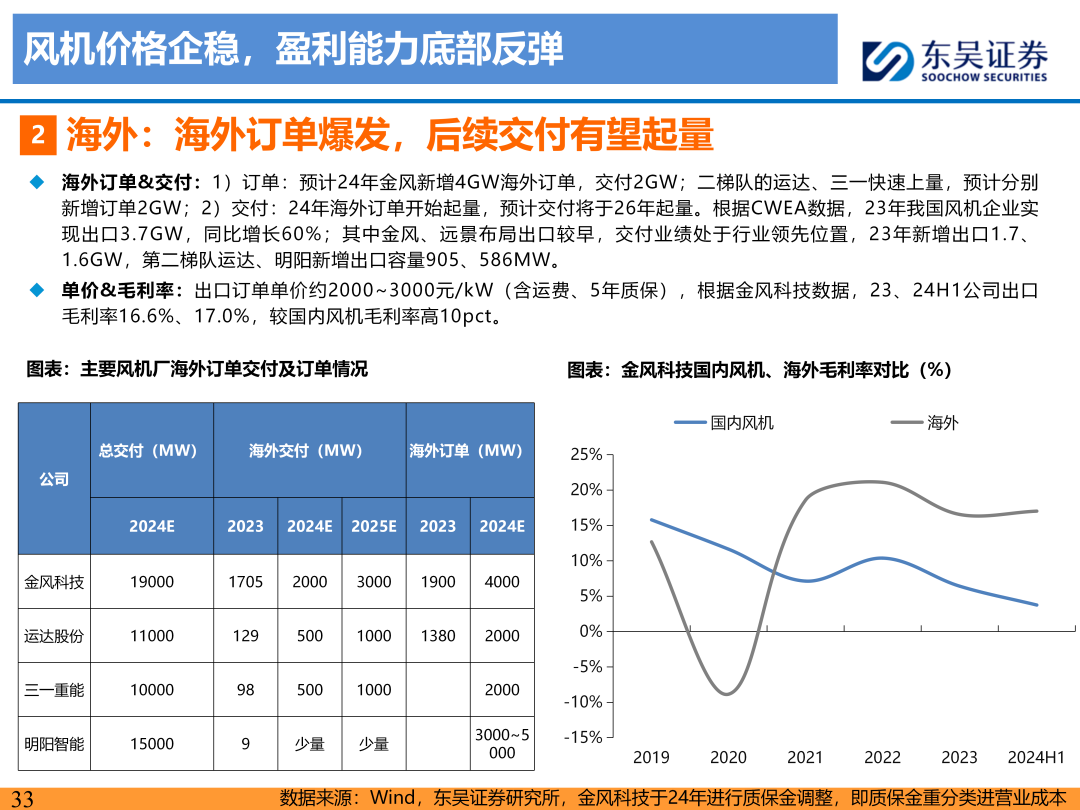

欧洲海风装机有望起量,新兴市场陆风成长性强。根据GWEC预测,年底欧洲海风装机将有所起量,~年新增装机达到GW+,年GW,年GW、年GW。预计非洲、中东、印度、其他亚太地区陆风装机增速较快,年新增装机体量分别为.、.、.、.GW,预计年新增装机体量.、.、、.GW,年均复合增速.%、.%、.%、.%。预计新兴市场陆风新增装机从年的.GW增长至年的.GW,年均复合增速.%。

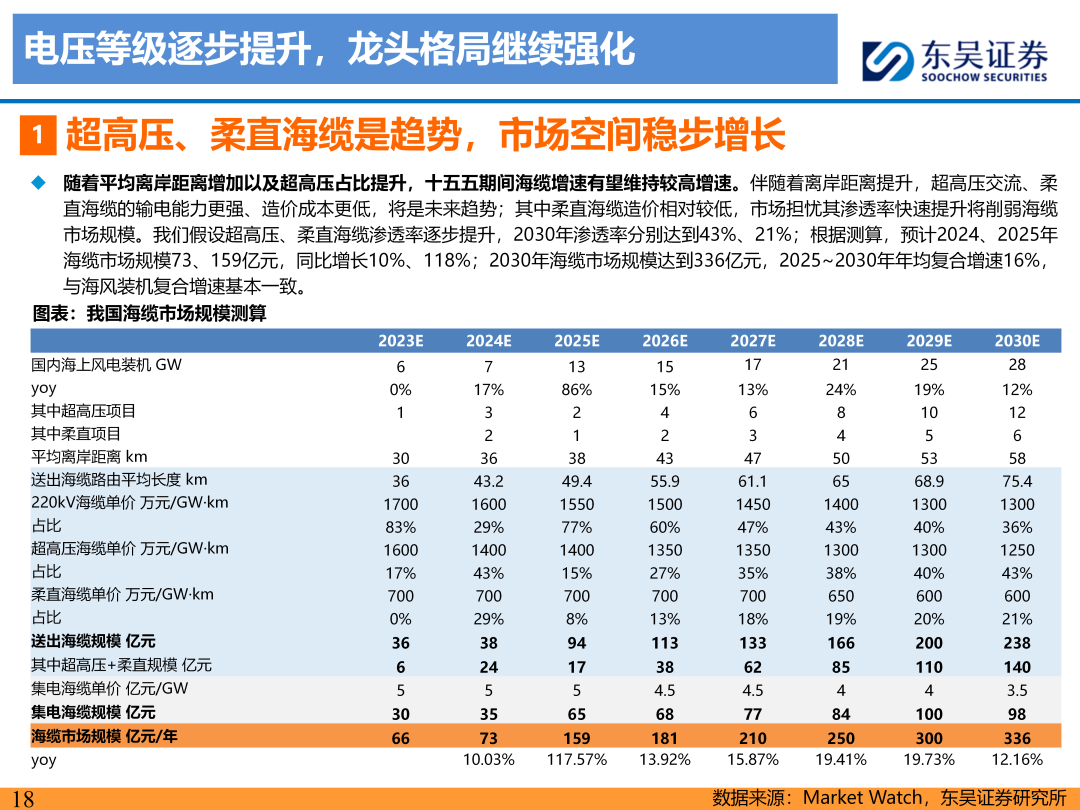

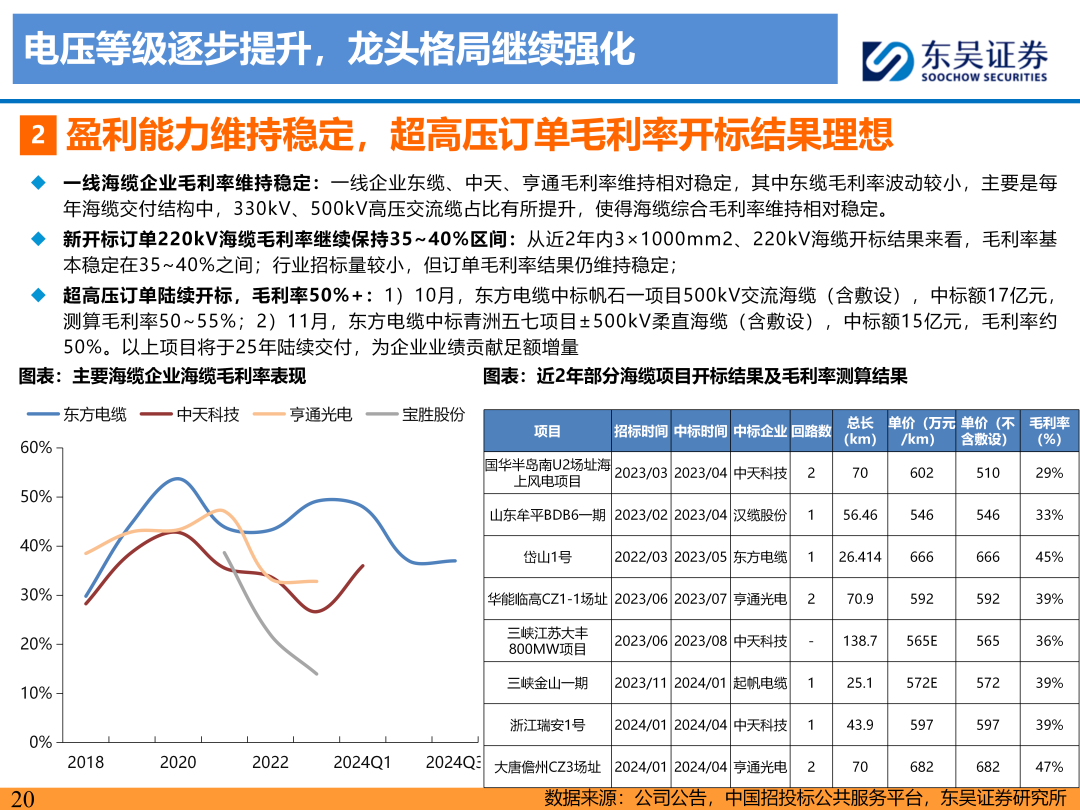

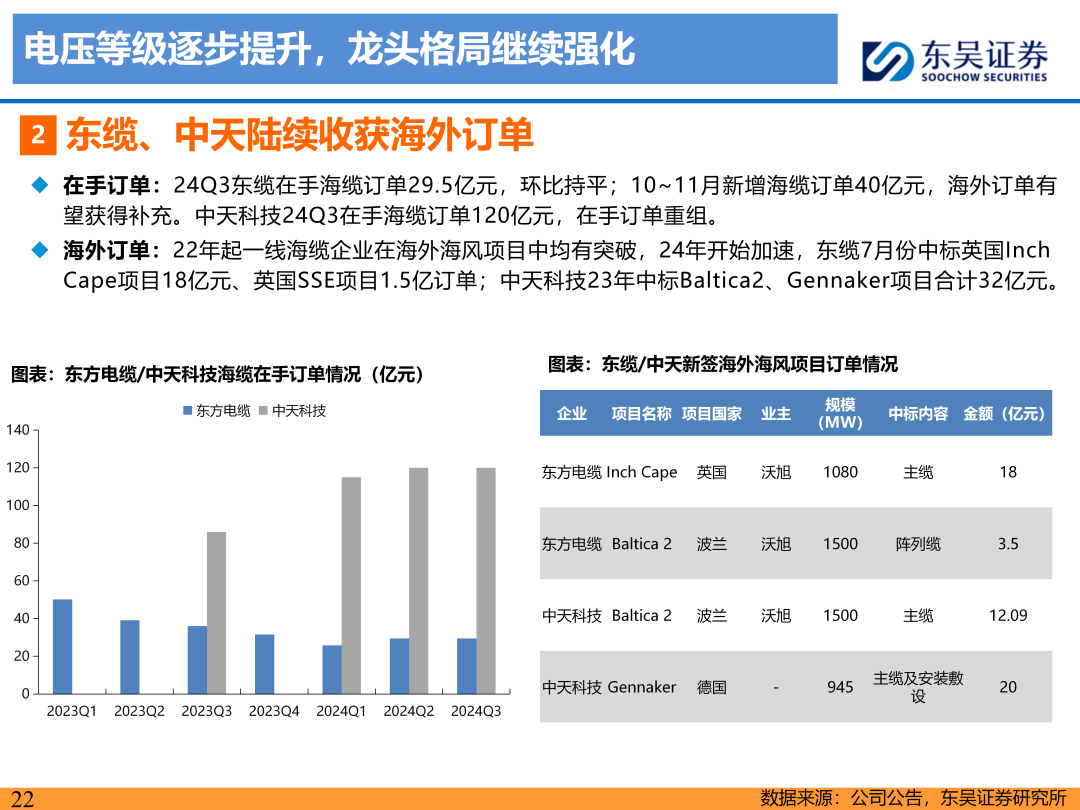

海缆:电压等级逐步提升,龙头格局继续强化。超高压交流、柔直海缆渗透率逐步提升;预计、年海缆市场规模、亿元,同比增长%、%;年海缆市场规模达到亿元,~年年均复合增速%,与海风装机复合增速基本一致;海缆开标结果来看,kV毛利率基本稳定在~%之间,kV交流、±kV柔直海缆近期开标结果毛利率%+。海外海缆供需缺口约~亿元/年,中国企业具备出口机会;东缆、中天率先获得海外主缆订单。

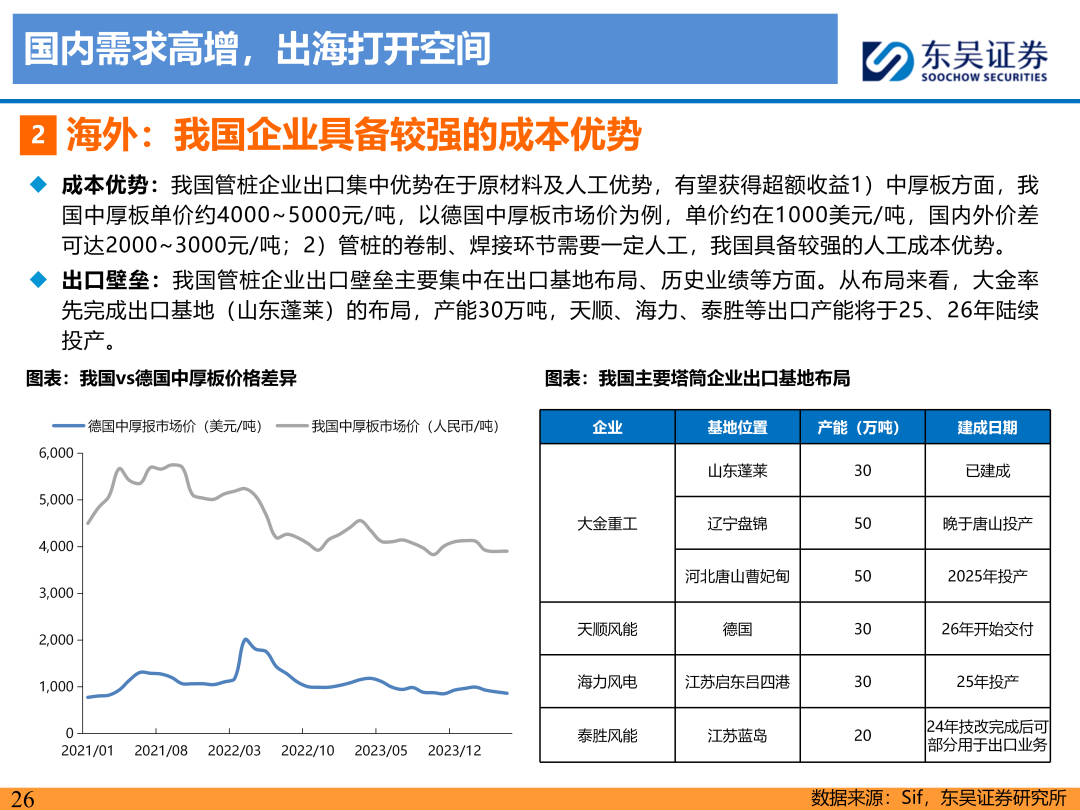

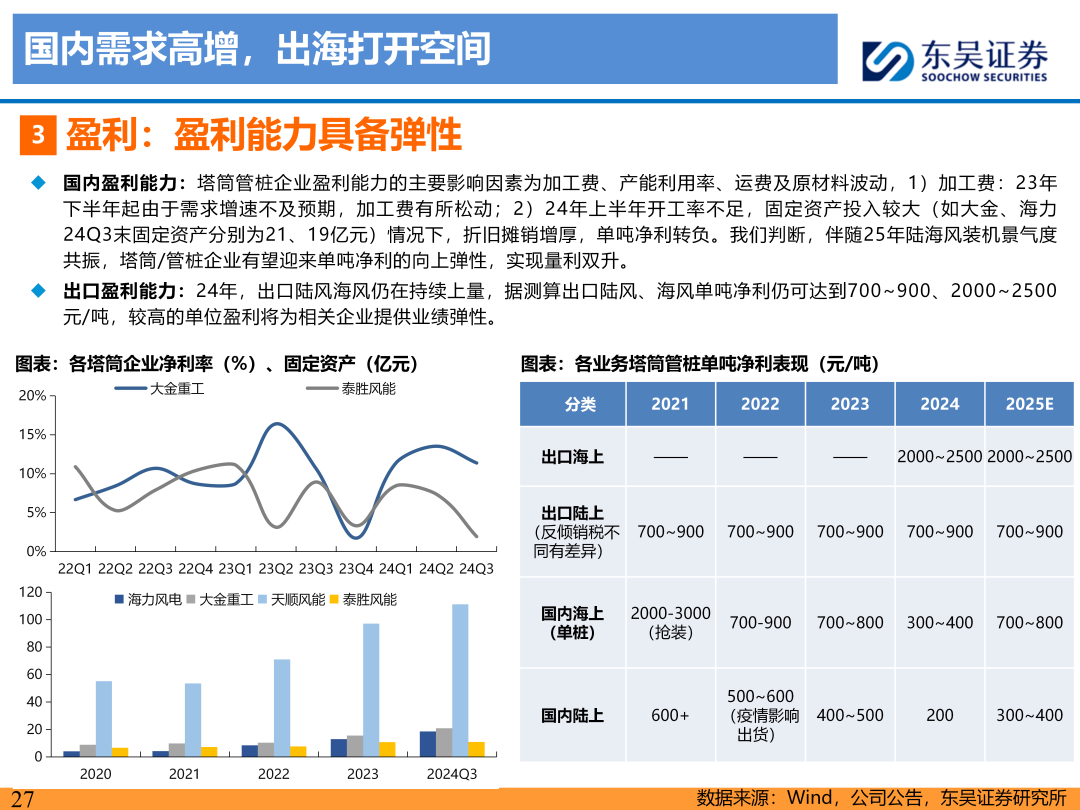

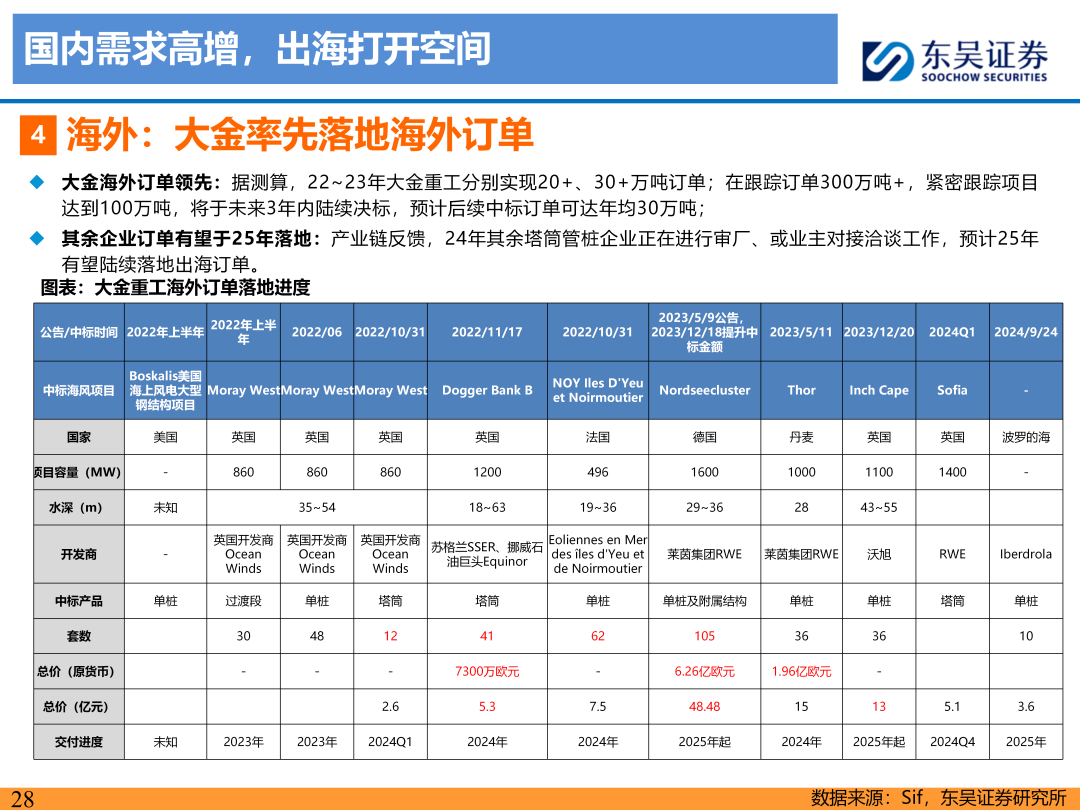

塔筒:国内需求高增,出海打开空间。受行业开工景气度不佳,行业加工费下行,叠加固定资产较重,年塔筒管桩企业单吨净利持续下行;判断年行业开工景气度提升后,相关企业业绩有望实现量利齐升。海外方面,受益于原材料及人工优势,出海单吨净利达~元/吨,远超国内盈利。

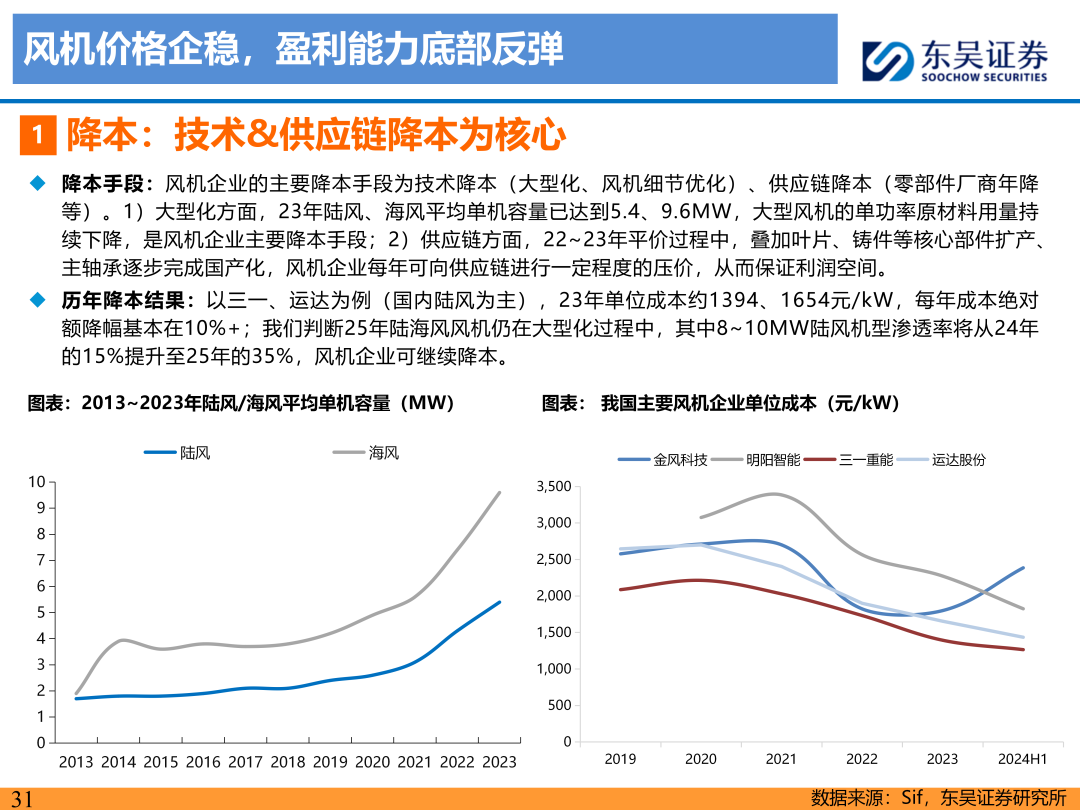

风机:风机价格企稳,盈利能力底部反弹。风机企业陆续反内卷,招投标价格企稳,年起各主机厂风机业务毛利率已逐季改善;主机厂主要通过技术&供应链实现降本,预计年毛利率将实现底部反弹。

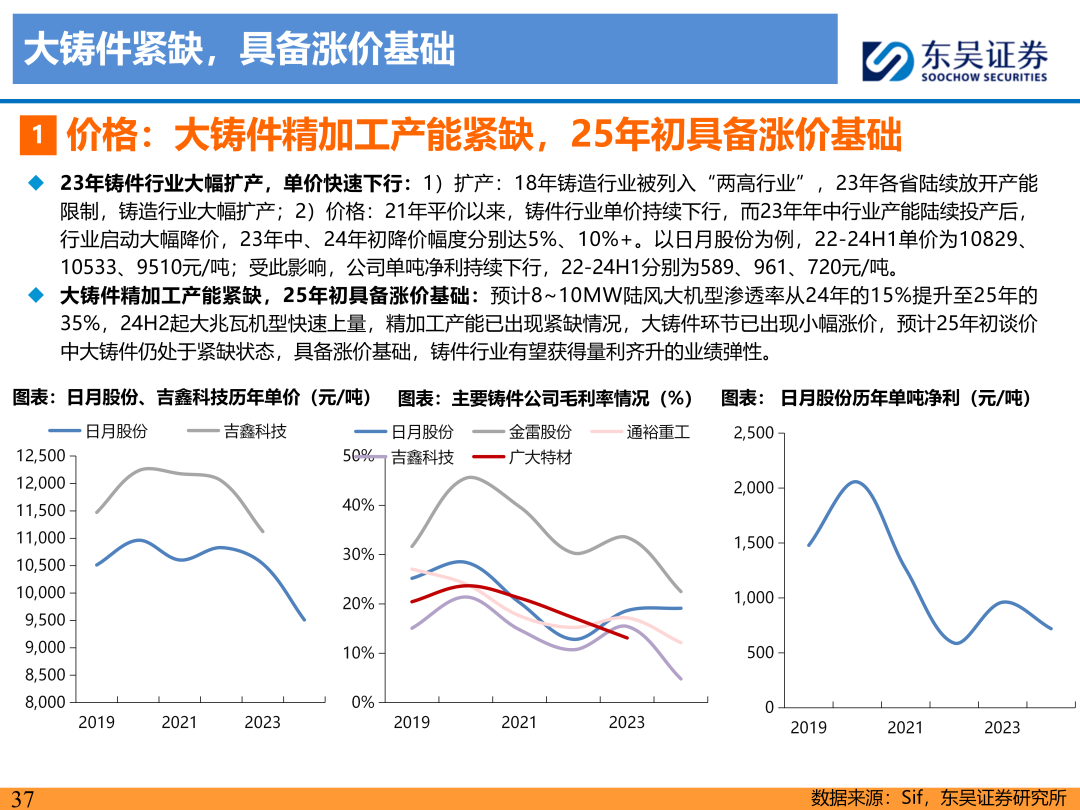

铸件:大铸件紧缺,具备涨价基础。铸件行业整体供需宽松,壁垒在于精加工。年铸件行业大幅扩产,单价快速下行,使得一线企业微利、二线企业出现亏损。预计~MW陆风大机型渗透率从年的%提升至年的%,H起大兆瓦机型快速上量,精加工产能已出现紧缺情况,大铸件环节已出现小幅涨价,预计年初谈价中大铸件仍处于紧缺状态,具备涨价基础,铸件行业有望获得量利齐升的业绩弹性。

投资建议

投资建议:年海风装机增速高,具备长期成长性。推荐东方电缆、起帆电缆,关注中天科技(维权)、亨通光电;推荐大金重工、天顺风能、海力风电、泰胜风能。年陆风装机景气度共振提升,风机板块受益价稳、成本优化实现盈利反转,铸件等板块具备涨价基础享受较高的盈利弹性。推荐三一重能、明阳智能、金风科技,关注运达股份;推荐日月股份,关注金雷股份;关注时代新材、中材科技;关注崇德科技、新强联(机械覆盖)、长盛轴承。

风险提示:竞争加剧、政策超预期变化、新增装机量不及预期、原材料价格快速提升。

海量资讯、精准解读,尽在新浪财经APP

发布于 2024-12-27

发布于 2024-12-27